MÅNGA FÖRDELAR MED ITP1 I EGEN REGI

Genom ITP1 i egen regi behåller företaget pengarna i rörelsen. Ni väljer själv hur ert frigjorda kapital, som annars är bundet i försäkringspremier, skall förvaltas. Placera pengarna i pensionsstiftelse eller låt det utgöra underlag för investering – förvandla pensionskostnaden till en investering. ITP1 i egen regi gör företaget mer attraktivt som arbetsgivare då det skapar mervärde för de anställda. Det finns också möjlighet att inkludera medarbetare som omfattas av avtalspension SAF-LO.

Lista på fördelar för arbetsgivare och anställda med ITP1 i egen regi

Arbetsgivare

- Sänkta pensionskostnader – överkonsolidering

- Förmånliga lån via stiftelsen

- Unika anställningsförmåner – attraktiv arbetsgivare

- Möjlig medarbetarplan (ITP+SAF-LO)

- Hållbara policyanpassade pensioner (GRI, CDP, TCFD, SDG)

Anställda

- Pension helt utan avgifter

- Återbetalningsskydd

- Bättre sjukförsäkring

- Enkla val – bara ett ”kryss i rutan”

- Digital rådgivning

- Hållbara pensioner

Allmän information om ITP1

Om du är född 1979 eller senare så tillhör du ITP1. Men det finns undantag, på vissa företag har alla anställda ITP1 – oavsett ålder.

Du börjar tjäna in till din tjänstepension när du fyller 25 år och du

fortsätter tjäna in den till dess du är 66 år. Hur stor pensionspremie som din arbetsgivare betalar in till tjänstepensionen beror på hur hög lönen är.

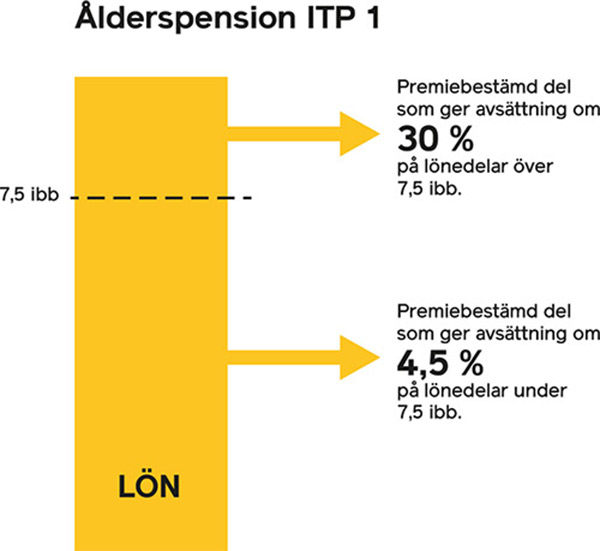

Arbetsgivaren sätter in motsvarande 4,5% av din lön varje år upp till 7,5 inkomstbasbelopp. Har du en lön över detta belopp betalar arbetsgivaren in 30% på lönedelar däröver dock max 30 IBB.

Tänk på avgiften

Alla pensionsförvaltare tar ut avgifter för att sköta dina

pensionspengar. Väljer du låga avgifter har du gjort mycket för att få en så bra pension som möjligt. En lägre avgift ger stora summor när det handlar om ett pensionssparande på 30-40 år. Väljer din arbetsgivare att skapa en egen ITP1 plan med oss på Intelligencia så får du som anställd ett avgiftsfritt pensionssparande!

Val

För dig som omfattas av ITP1 är det Collectum valcentral som hanterar val och flytt av din tjänstepension. Collectrum sammanfattar och hanterar också val av återbetalningsskydd och familjeskydd. En gång om året skickar de ut ett pensionsbesked i syfte att informera om hur värdet av din tjänstepension har utvecklats under det senaste året. Där får du reda på var pengarna är placerade och hur mycket du betalat i avgift.

Viktig information om återbetalningsskydd i ITP1

Återbetalningsskyddet innebär att kapitalet i din tjänstepension betalas ut om du dör före pension. Har du inte valt återbetalningsskydd på tjänstepensionen går pengarna förlorade.

Fakta om återbetalningsskydd:

- Det kostar inget att teckna skyddet

- Du måste själv aktivt välja att teckna skyddet – gör du inget val har du inget återbetalningsskydd

- Teckna återbetalningsskydd genom att logga in hos Collectum.

Klicka här om du vill veta mer om hur vi arbetar med konsekvensanalyser

Hur kom ITP1 till?

PTK och Svenskt Näringsliv förhandlade i flera år och 1 juli 2007 kom de överens om en ITP-plan för tjänstemän födda 1979 eller efter. Denna benämndes ITP1. En stor och viktig nyhet var att all pension inom ITP1 var premiebestämd.

Klicka här om du vill veta mer om hållbara pensioner, för dig som vill göra skillnad.

Klicka här och läs en artikel om oss och vårt arbete med ITP1 i egen regi